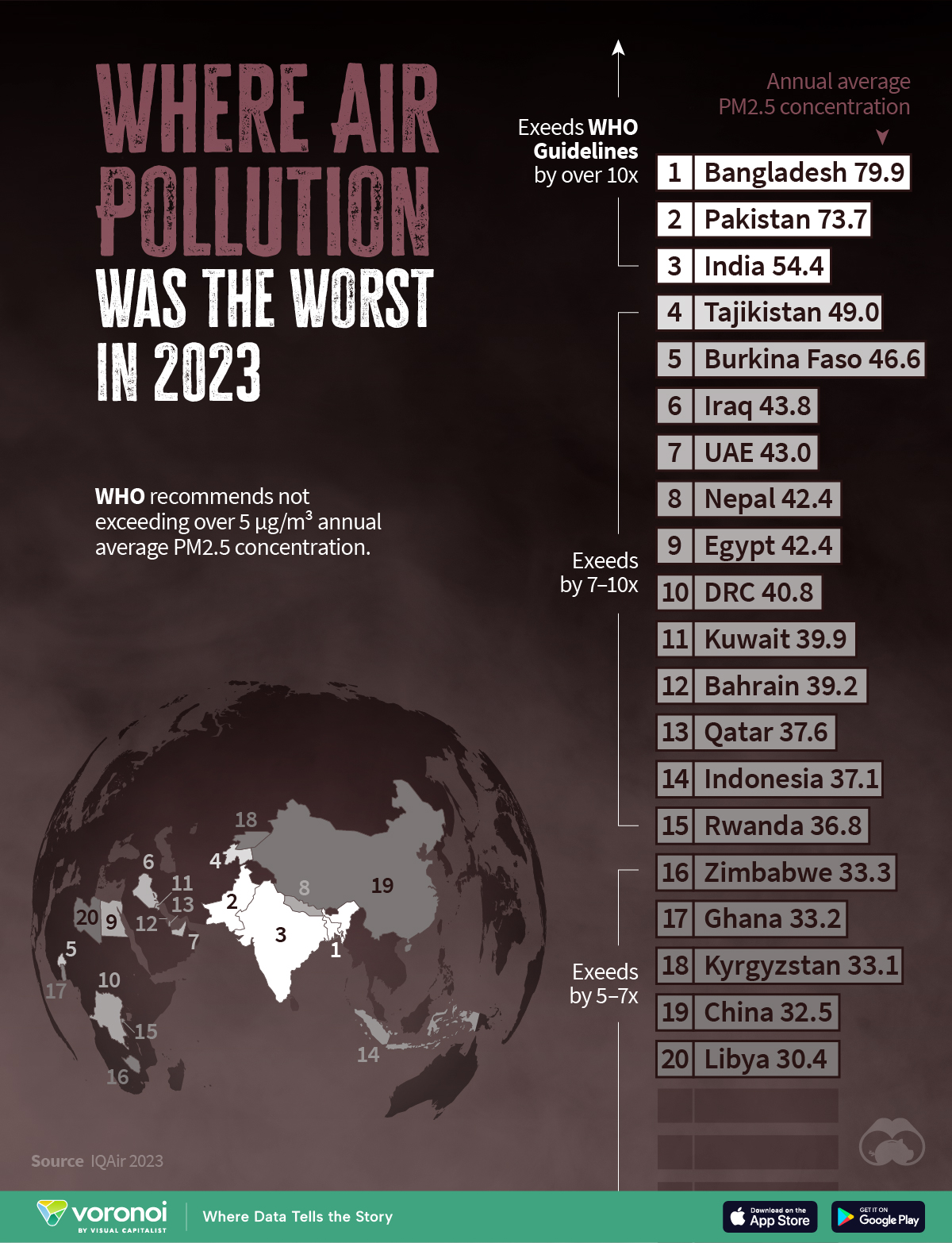

La importancia económica del precio del crudo es indudable así como el continuo uso que hacemos de sus derivados como combustible, sin embargo -y aunque muchos términos a fuerza de oírlos se nos han hecho familiares- la inmensa mayoría desconocemos hasta lo más básico de este oro negro.

El petróleo está formado por hidrocarburos, que son compuestos de hidrógeno y carbono, en su mayoría parafinas, naftenos y aromáticos. Junto con cantidades variables de derivados hidrocarbonados de azufre, oxígeno y nitrógeno coexisten variables de gas disuelto y pequeñas proporciones de componentes metálicos. También puede contener sales y agua. Sus componentes útiles se obtienen por destilación en las refinerías de petróleo, entre otros: propano, butano, gasolina, keroseno, gasóleo, aceites lubricantes, asfaltos, carbón de coque … Todos estos productos, de baja solubilidad, se obtienen en el orden indicado, de arriba abajo, en las torres de fraccionamiento. El proceso del petróleo se llama craqueo, y consiste -simplificando- en meter petróleo en una torre muy alta, y someterlo a presión y calor. Esto descompone el petróleo en los componentes más ligeros arriba y los más pesados abajo, y se extrae lo que hay en la torre a distintas alturas para sacar los componentes separados.

Los componentes no deseados: azufre, oxígeno, nitrógeno, metales, agua, sales, etc., se eliminan mediante procesos físico-químicos. Sobre su origen se acepta la teoría de que procede de la degradación durante milenios de materiales fósiles si bien hay algún científico ruso discordante que cree procede directamente

del interior de la Tierra

El petróleo es clasificado en liviano, mediano, pesado y extrapesado, de acuerdo a su medición de

gravedad API y los refinadores también lo clasifican como “dulce”, que significa que contiene relativamente poco azufre, o “ácido”, que contiene mayores cantidades de azufre y, por lo tanto, se necesitarán más operaciones de refinamiento para cumplir las especificaciones actuales de los productos refinados.

La calidad del petróleo es importantísima pues con bajos precios no resultan rentables determinados yacimientos (esto ha pasado durante años en el Mar del Norte o Venezuela) pero los altos precios como los actuales y los que se preveen han convertido a Venezuela en el país del mundo con más reservas (aunque son conocidas reservas de este petróleo extrapesado denominado bitumen -no sólo en el Orinoco venezolana, también en las Arenas de Athasca en Canadá- otro asunto es que tenga capacidad de refinar tanto crudo mayoritariamente de mala calidad).

Muchos son los que se preguntan por qué hay tantas clasificaciones del crudo y lo cierto es que hay muchas más de las que conocemos si bien las más comunes son (tenéis

más detalles aquí):

- Brent Blend, compuesto de 15 crudos procedentes de campos de extracción en los sistemas Brent y Ninian de los campos del Mar del Norte, este crudo se almacena y carga en la terminal de las Islas Shetland . La producción de crudo de Europa, África y gran parte de Asia sigue la tendencia marcada por los precios de este crudo.

- West Texas Intermediate (WTI) para el crudo estadounidense.

- Cesta OPEP, es el crudo más barato por ser el más pesado.

Un barril de crudo se compone aproximadamente de:

- 19% de gasolina

- 9% de nafta

- 4% de queroseno

- 36% de diesel

- 17% de aceites combustibles

- 5% otros (pesados y ligeros)

Cada uno de los componentes se verá a su vez afectado por la oferta y demanda de un modo diferente, de modo que las petroleras a veces compensan la baja demanda de un componente subiendo el precio de otro más demandado. Además, el petróleo aparte de su utilidad como combustible se usa como materia prima para producción de polímeros (plásticos, aceites, parafinas, etc…), aumentando la influencia del petróleo en la inflación general. Pero no sólo influye en los precios finales el coste del crudo (determinado en gran medida por un mercado especulativo de futuros), además hay que tener en cuenta el tiempo de almacenamiento (no es lo mismo llenar un tanque de un pesquero una vez a la semana que comprar reservas de polímero cada seis meses, en el segundo caso las fluctuaciones del valor del barril tienen menor impacto en el precio final).

Pero lo que más nos interesa, el fuel para consumo particular, tiene además otros costes que se mantienen cuando el crudo sube de precio y también cuando baja pero al ser fijos, en las bajadas se notan más y eso provoca que no se note en el precio final de la gasolina del mismo modo que el barril suba 50$ que los baje. Estos costes son:

- Amortización de la planta química donde se craquiza el petróleo

- Gastos de personal de la planta

- Gastos de transporte (afectado a su vez por el coste del petróleo)

- Gastos financieros: las petroleras se endeudan como cualquiera porque sus inversiones son a largo plazo, no son baratas.

- Margen comercial de la petrolera, este punto es importante, porque las petroleras mantienen reservas de crudo y si los futuros del petróleo caen, sus existencias se devalúan, de modo que su balance se deteriora, lo que es comprensible lo solucionen en parte con un margen mayor.

- Margen comercial del distribuidor.

- Margen comercial del minorista (gasolinero)

- Publicidad, etc…

- Y a lo que yo añadiría la parte fiscal fija (hay una porcentual que decrece a la par que el precio pero la fija no)

Pero barato o caro, lo que más nos puede afectar es el agotamiento de este recurso. La teoría del pico de Hubbert, también conocida como cenit del petróleo, es una influyente teoría acerca de la tasa de agotamiento del oro negro. Predice que la producción mundial de petróleo llegará a su cenit y después declinará tan rápido como creció, resaltando el hecho de que el factor limitador de la extracción de petróleo es la energía requerida y no su coste económico. Esto último significa que da igual que el barril valga 200$ ya que aún a ese precio puede no ser rentable, ¿Por qué? El motivo es que cuando empezaron las extracciones de petróleo a mediados del siglo XIX los inmensos campos petrolíferos aportaban 50 barriles por cada barril usado en la extracción, el transporte y el refino. Este ratio se denomina retorno de energía invertida. Este ratio ha ido perdiendo eficiencia a lo largo del tiempo a medida que se explotan yacimientos cada vez más inaccesibles: actualmente se recuperan entre uno y cinco barriles de crudo por cada barril usado en el proceso. La razón de estos rendimientos decrecientes es que, a medida que se seca un pozo, el petróleo de otro resulta más difícil de extraer cada vez. Esa disminución de la eficiencia en la extracción seguirá hasta que, llegado un punto, por cada barril invertido en la extracción solo se obtenga otro barril…

Aun siendo controvertida, esta teoría es ampliamente aceptada entre la comunidad científica y la industria petrolera. El debate no se centra en si existirá un pico del petróleo sino en cuándo ocurrirá, ya que es evidente que el petróleo es un recurso finito y no renovable en escalas cortas de tiempo por lo que en un momento u otro se llegará al límite de extracción. Esto depende de los posibles descubrimientos de nuevas reservas, el aumento de eficiencia de los yacimientos actuales, extracción profunda o la explotación de nuevas formas de petróleo no convencionales. El año exacto del pico no podrá determinarse hasta que ya haya sucedido.

Ya se predijo en 1971 que éste pico ocurriría antes del año 2000 y falló…Y es que una subida moderada de los precios del petróleo normalmente estimula el incremento de la eficiencia del consumo de combustible en el transporte. Algunos creen que esto pospondría y atenuaría el impacto de una escasez severa de crudo. Es la situación actual:

- Algunos gobiernos ordenan un mínimo de eficiencia estándar para los automóviles. También incentivan el cambio a otras formas de transporte que no son directamente dependientes del petróleo.

- Al poderse obtener electricidad por otras fuentes se estimula el uso del ferrocarril, el tranvía, el metro, los vehículos híbridos.

- Ayuntamientos dan facilidades para el uso de la bicicleta como transporte alternativo en trayectos cortos.

Pero como ha establecido Jevons esto implica una paradoja: un incremento de la eficiencia en el uso de los combustibles podría agravar el problema. Según este científico los estados que a través de mejoras tecnológicas aumentan la eficiencia en el consumo de un recurso acaban aumentando el consumo total de dicho recurso en vez de reducirlo. En todo caso, esta paradoja ha sido válida en la medida en que no había escasez real. En un entorno de carestía energética es de esperar una actuación mucho más firme y decidida de los gobiernos por reducir el consumo en términos absolutos. Una mejora en la eficiencia permite realizar también más trabajo con menos combustible lo que permite a la sociedad soportar precios del petróleo más altos que antes.

Y entonces ocurre la segunda paradoja: Este hecho podría incentivar y acelerar la extracción del crudo agravando más aún la situación de agotamiento. Por otro lado, si el precio por barril aumenta al mismo nivel que lo hace la eficiencia no se generará más capacidad de consumo así que la demanda se mantendrá. Finalmente, si el precio se incrementa por encima de la eficiencia se perderá capacidad de consumo y la inflación se disparará a la vez que la demanda de crudo disminuye.

En conclusión, altos precios fomentan la eficiencia lo que puede revertir en un ahorro substancial del recurso energético y una bajada de los precios lo cual desincentiva la eficiencia. Con todo, una vez que el ritmo de extracción del petróleo no pueda aumentar paralelamente al incremento de la demanda, es decir cuando el pico del petróleo se haya alcanzado, nada de esto tendrá sentido:

El precio del petróleo seguiría subiendo pero la cantidad de combustible disponible para la economía seguiría siendo la misma o menos. Lo más grave es que se tarde lo que se tarde esto ocurrirá sin ninguna duda y tanto la sociedad como la ciencia deben estar preparados para ello.

(resumen de un artículo de hace 4 años

http://www.euribor.com.es/2009/01/19/lleno-por-favor/#more-1422 )

Más recientemente, hay un factor que puede alargar ese pico de Hubbert y es la revolución del shale oil (

http://es.wikipedia.org/wiki/Petr%C3%B3leo_de_esquistos_bituminosos ) que está consiguiendo -de forma polémica, todo hay que decirlo- que se consiga más combustible y eso está ayudando a que por ejemplo los EUA vayan a dejar de ser una potencia importadora de petróleo.